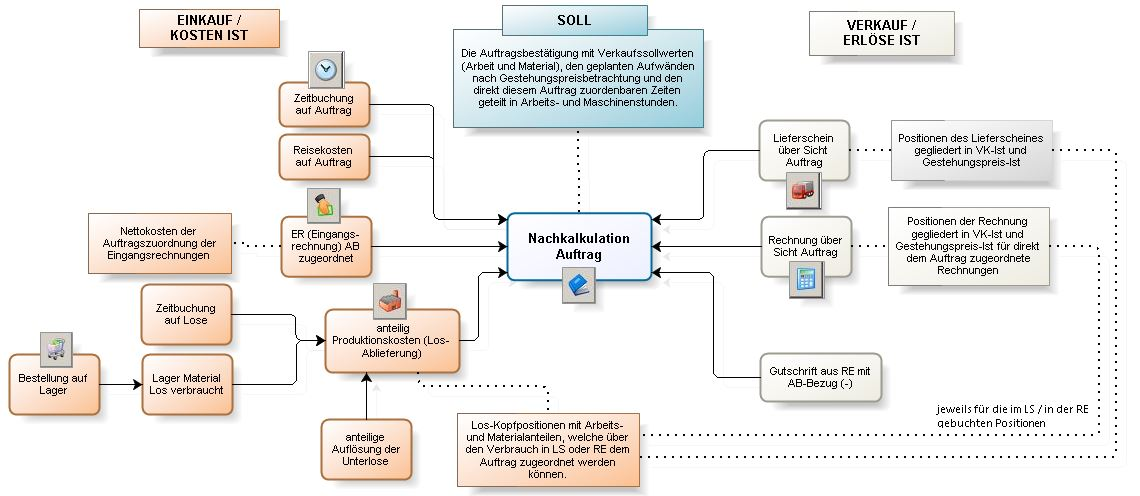

Nachkalkulation Auftrag

Verwenden Sie die Auftragsnachkalkulation, um eine Übersicht über alle den Auftrag betreffenden Vorgänge zu erhalten und den Auftragserfolg zu beurteilen. Die Aufwände werden den Erlösen gegenübergestellt. Sie finden die Auftragsnachkalkulation im Modul Auftrag. Wählen Sie einen Auftrag aus und wählen Sie im Menü Info → Nachkalkulation.

In der Regel ist eine Anpassung der Nachkalkulation auf Ihre individuellen Bedürfnisse notwendig.

Information zur Auftragsnachkalkulation über alle Lose finden Sie im Kapitel Nachkalkulation Auftrag über alle Lose.

Information zum Erfolgsstatus finden Sie im Abschnitt Erfolgsstatus.

Überblick

Überblick Auftragsnachkalkulation

Berechnung

Beteiligte Belege

Kürzel in der Auswertung | Beleg | Bedeutung |

|---|---|---|

ER | Eingangsrechnung | Nettokosten der Eingangsrechnung, fließen in die Aufwandsseite ein. Es sind nur Kosten enthalten, die in der Eingangsrechnung im Reiter Auftragszuordnung zum Auftrag zugeordnet sind. |

(ER) | Eingangsrechnung | Die ER wird zwar angezeigt, aber in den Material-Istkosten nicht mitgerechnet, denn der Haken “in AB nicht berücksichtigen” ist gesetzt. |

LS | Lieferschein | Die Positionen des Lieferscheins fließen in die Erlösseite ein. Die Positionen des Lieferscheines sind gegliedert in VK-Ist und Gestehungspreis-Ist. |

RE | Ausgangsrechnung | Die Positionen der Rechnung fließen nur dann in die Erlösseite ein, wenn die Rechnung direkt einem Auftrag zugeordnet ist. Berechnete Lieferscheine sind in der Regel nur indirekt dem Auftrag zugeordnet, die Rechnung fließt deshalb nicht ein. Die Positionen der Rechnung sind gegliedert in VK-Ist und Gestehungspreis-Ist. |

GS | Gutschrift | Die Summe der Gutschrift mindert den Erlös. Nur Gutschriften, die sich auf direkt dem Auftrag zugeordnete Rechnungen beziehen, werden angezeigt. |

RS | Rückschein | Rückscheine mindern den Erlös, wenn sie indirekt über den zugrundeliegenden Lieferschein am Auftrag hängen. |

LA | Losablieferung | Eine Losablieferung wird angezeigt, wenn der Kopfartikel über einen Lieferschein mit Bezug zum Auftrag oder direkt über die Rechnung mit Bezug zum Auftrag geliefert wird. Die Losablieferung splittet sich in Arbeitszeitanteil und Materialanteil. |

AB | Auftragsbestätigung | Die Auftragsbestätigung gibt die Verkaufssollwerte (Arbeit und Material), die geplanten Aufwände nach Gestehungspreisbetrachtung und den direkt diesem Auftrag zuordenbaren Zeiten an. |

ZZ | Fertigungswerte | In dieser Zeile sind jene Gestehungspreise als Material Ist summiert, welche auch in Lieferscheinen enthalten sind, um die doppelte Betrachtung wieder herauszurechnen. |

Eingangsrechnung manuell zuordnen

Grundsätzlich werden Kosten für einen Auftrag über die Materialbewegungen zugeordnet. Die Materialbewegung passiert in der Bestellung im Reiter Wareneingang, sodass die Materialkosten automatisch für Sie in der Nachkalkulation gelistet werden. Die Eingangsrechnung wird deshalb in der Regel nicht benötigt, weil sie die Kosten doppelt aufführen würde.

Für Zusatzkosten können Sie die Eingangsrechnung jedoch manuell zuordnen. Gehen Sie dazu in der Eingangsrechnung in den Reiter “Auftragszuordnung”. Ordnen Sie den gewünschten Betrag zu Ihrem Auftrag zu. Wenn Sie den Haken bei “keine Auftragswertung” setzen, wird in der Auftragsnachkalkulation die Eingangsrechnung bei Material Ist nicht mitgerechnet.

Sobald Sie eine Warenbewegung haben, werden die Gestehungspreise automatisch auf den Auftrag zugeordnet. Ordnen Sie die Eingangsrechnung ausschließlich für Zusatzkosten ohne Warenbewegung zu.

Haken neben Lieferschein bzw. Rechnung

Wird neben einem Lieferschein ein Haken angezeigt, so bedeutet dies, dass der Lieferschein bereits verrechnet ist. Wird neben einer Rechnung ein Haken angezeigt, so bedeutet dies, dass die Rechnung bereits bezahlt ist.

Werden neben einem Lieferschein zwei Haken angezeigt, so bedeutet dies, dass der Lieferschein bereits verrechnet und auch schon bezahlt ist.

Gestehungspreise

Die Gestehungspreise der Arbeitszeiten werden anhand des Parameters PERSONALKOSTENQUELLE berechnet. Details finden Sie im Kapitel Personal und in Parameter.

Die Gestehungspreise der Maschinenzeiten werden anhand der definierten Maschinenkosten zum Fertigungszeitpunkt berechnet.

Die Gestehungspreise der Materialien werden zum jeweiligen Lagerentnahme-Zeitpunkt ermittelt.

Die angebundenen Losablieferungen werden anhand der tatsächlichen Ablieferungen ermittelt. In den Loswerten sind nur die Mengen berücksichtigt, die auch tatsächlich abgeliefert wurden. Die angegebenen Zeiten werden anhand der verschiedenen Ablieferungen ermittelt. Kann eine Losablieferung nur teilweise eine Lieferung zugeordnet werden, so wird dies anteilig gerechnet.

In den "Bewertung nach Gestehungspreis Material-Ist"-Positionen der Rechnungen und der Lieferscheine sind auch die Arbeitszeit und Materialwerte aus den Losablieferungen enthalten. Daher wird neben / unter den Material-Ist Werten der Rechnungen / Lieferscheine der Betrag "davon aus Losen" angezeigt. Dieser Betrag muss von den Gestehungskosten der Rechnungen / Lieferscheine abgezogen werden, da die Kosten sonst doppelt berücksichtigt wären. Einmal in Rechnung/Lieferschein und einmal in der Losablieferung.

Hintergrund der doppelten Darstellung: In Rechnung/Lieferschein können auch andere Artikel als die sich aus der Losablieferung ergebenden enthalten sein. Diese sind in der Nachkalkulation des Auftrags ebenfalls zu berücksichtigen. Daher werden diese getrennt angeführt.

Unterscheidung Arbeitszeit vs. keine Arbeitszeit

Zur Unterscheidung zwischen Material und Arbeitszeit wird die Artikelart verwendet. Ausschließlich Positionen, die ein Artikel sind und deren Artikelart “Arbeitszeit” ist, sind Arbeitszeiten. Alles andere ist Material. Auch Handeingaben werden als Materialposition betrachtet.

Unterscheidung Arbeitszeit und Maschinenzeit

Die Unterscheidung zwischen Arbeitszeit und Maschinenzeit ist nur für die Istzeit-Buchungen möglich. Wir unterscheiden anhand der Ressource. Nur für den Fall, dass eine Maschine hinterlegt ist, handelt es sich um Maschinenzeit. In allen anderen Fällen wird die Zeitbuchung als Arbeitszeit betrachtet.

Je vollständiger die Zeitbuchungen sind, desto besser ist Ihre Nachkalkulation.

Druck Arbeitszeiten detailliert

Setzen Sie den Haken “Auftragszeiten detailliert”, wenn zusätzlich die Kosten der Tätigkeiten angeführt werden sollen. In diesem Fall werden werden die Gestehungskosten der einzelnen Arbeitszeitartikel berechnet und angezeigt.

Beteiligte Lose

In der Auftragsnachkalkulation werden die Belege berücksichtigt, die einen direkten Zusammenhang mit dem Auftrag haben. Das sind zum Beispiel Lieferscheine, die mit Bezug auf den Auftrag erstellt wurden.

Bei den Losablieferungen ist der Zusammenhang nur indirekt gegeben. Artikel, die über einen Lieferschein mit Auftragsbezug ausgeliefert werden, haben durch den Lieferschein einen direkten Auftragsbezug. HELIUM 5 prüft, wie der ausgelieferte Artikel zugebucht wurde. Wenn die Zubuchung ein Los war, wird dieses Los in der Nachkalkulation berücksichtigt.

Das HELIUM 5 Lager arbeitet in der Regel nach FIFO. Es kann deshalb vorkommen, dass Sie in der Nachkalkulation Ihres Auftrags ein Los sehen, das einen anderen Kundenauftrag in den Losdetails verknüpft hat. Ebenso kann es vorkommen, dass Ihr für diesen Auftrag angelegtes Los nicht in der Nachkalkulation enthalten ist.

Freie Materiallisten sind von der obigen Regelung ausgenommen und werden immer direkt zugeordnet.

Alle Lose berücksichtigen

Wenn der Parameter ALLE_LOSE_BERUECKSICHTIGEN = 0 (Standardwert) ist, ist die Berechnung wie oben erklärt. Ausschließlich die Lose, die sich bei der Rückverfolgung der auftragsbezogenen Lieferscheine ergeben, werden berücksichtigt.

Wenn der Parameter ALLE_LOSE_BERUECKSICHTIGEN = 1 ist, werden alle Lose des Auftrags in der Nachkalkulation berücksichtigt. Die Ergebnisse der Nachkalkulation sind damit näher an den Ergebnissen des Erfolgsstatus. Die Genauigkeit des Deckungsbeitrags nimmt hierdurch jedoch ab. Die Gestehungspreis-Werte Material und AZ IST der LA-Zeilen negiert. Für jedes Los gibt es eventuell noch eine zusätzliche Zeile "LI".

Es wird für jede Lossollmaterial-Position, welche eine Stückliste ist, das Ist-Material ermittelt. Wenn der Ursprung aus einer Losablieferung ist, welche dem selben Auftrag zugeordnet ist, dann wird der

Ablieferpreis * IstMaterialMenge * -1 summiert und in "Material Ist" angezeigt.

Wiederholende Aufträge

Für wiederholende Aufträge werden keine Aufträge pro Wiederholungsintervall angelegt, sondern es werden direkt Rechnung angelegt. Die Auswertungen lassen Sie somit über den Wiederholauftrag, die Vorlage, laufen.

Die Erlösseite ergibt sich automatisch durch die pro Intervall angelegten Ausgangsrechnungen. Für die Kostenseite erfassen Sie Beschaffungen mit Bezug auf den Wiederholauftrag. Angefallene Zeiten erfassen Sie ebenfalls auf den Wiederholauftrag.

Eine Hochrechnung der im Auftrag als Soll erfassten Stunden über das Wiederholungsintervall und den Auswertezeitpunkt ist derzeit nicht möglich.

Buchen Sie die Kosten auf den Wiederholauftrag und hinterlegen Sie korrekte Lohnmittelstunden, damit die Auswertungen Ihnen valide Werte zeigen.

Darstellung der Ergebnisse

Die Ergebnisdarstellung ist in drei Gruppen gegliedert:

Bewertung nach Verkaufspreisen

Bewertung nach Gestehungspreisen

Zeitbewertung

Im Folgenden finden Sie Details zu den drei Gruppen.

Bewertung nach Verkaufspreisen

Soll-Arbeit

Die Sollarbeit ist die Summe der in der AB angeführten Arbeitszeitstunden zum Verkaufspreis unter Berücksichtigung der Rabatte.

Soll-Material

Das Soll-Material ist die Summe der in der AB angeführten Positionen, die keine Arbeitszeiten sind.

Ist-Arbeit

Die Ist-Arbeit ist die Summe der im Lieferschein bzw. in der Rechnung angeführten Arbeitszeitstunden zum Verkaufspreis unter Berücksichtigung der Rabatte des Lieferscheins bzw. der Rechnung.

Ist-Material

Das Ist-Material ist die Summe der im Lieferschein bzw. in der Rechnung angeführten Positionen, die keine Arbeitszeiten sind. Die Summe wird aus dem Verkaufspreis unter Berücksichtigung der Rabatte des Lieferscheins bzw. der Rechnung gebildet.

Bewertung nach Gestehungspreisen

Soll-Arbeit

Die Sollarbeit ist die Summe der Gestehungspreise der in der AB angeführten Arbeitszeitstunden oder die Summe der Gestehungspreise der Lossollzeiten. Es wird der Gestehungspreis genommen, der zum Zeitpunkt der Beleganlage gültig ist.

Soll-Material

Das Soll-Material ist die Summe der Gestehungspreise der in der AB angeführten Positionen, die keine Arbeitszeiten sind oder die Summe der Gestehungspreise der Lossollmaterialien. Es wird der Gestehungspreis genommen, der zum Zeitpunkt der Beleganlage gültig ist.

Ist-Arbeit

Die Ist-Arbeit ist die Summe der Gestehungspreise der tatsächlichen Zeitbuchungen auf den Auftrag bzw. auf ein zugehöriges Los. Es wird der Gestehungspreis genommen, der zum Zeitpunkt der Zeitbuchung gültig ist.

Ist-Material

Das Ist-Material ist die Summe der Gestehungspreise des tatsächlichen Materials, das im Lieferschein bzw. in der Rechnung oder im Los angeführt ist. Es wird der Gestehungspreis genommen, der zum Zeitpunkt der Materialbuchung gültig ist.

Zeitbewertung

Arbeitszeit Soll

Die Arbeitszeit Soll ist die Summe der in der AB angeführten Arbeitszeitstunden oder die Summe der Gestehungspreise der Lossollzeiten. Es gilt der Preis der AB bzw. der Preis im Los.

Arbeitszeit Ist

Die Arbeitszeit Ist ist die tatsächlich von Mitarbeitern gebuchte Zeit auf den Auftrag bzw. auf ein dem Auftrag zugeordnetes Los.

Maschinenzeit Soll

Die Maschinenzeit Soll ist die Summe der Gestehungspreise der Lossollzeiten.

Maschinenzeit Ist

Die Maschinenzeit Ist ist die tatsächlich für Maschinen gebuchte Zeit auf den Auftrag bzw. auf ein dem Auftrag zugeordnetes Los.

Fortschrittsbewertung

Wenn Sie im Los die Fortschrittsbewertung aus Los → Bearbeiten → Bewerten befüllen, werden die Daten in der Auftragsnachkalkulation angeführt. Aus der Fortschrittsbewertung kann die theoretische Restdauer hochgerechnet werden (Istzeit / Fortschritt = theoretische Gesamtistzeit linear hochgerechnet). Daraus kann die Sollzeitüberschreitung in % angeben und die Gesamtsumme der zu erwartenden Zeit errechnet werden. Eine xx% Sollzeitüberschreitung wird in Rot angedruckt, nicht definierte Bewertungen in Lila.

Einstandspreis

In der Auftragsnachkalkulation werden die Gestehungspreise für die Kostenberechnung verwendet. Da der Gestehungspreis sich bei jeder Lagerzubuchung neu berechnet, kann es vorkommen, dass der Preis für Ihre Nachkalkulation nicht hilfreich ist. Wir drucken Ihnen deshalb den Einstandswert unter dem Gestehungswert in Klammern an.

Wir empfehlen den Einstandspreis, wenn Sie stark schwankende Einkaufspreise haben oder der aktuelle Gestehungspreis weit von dem tatsächlichen Einkaufspreis weg ist.

Pauschalen für Sollstunden

Mit dem kalkulatorischen Artikel haben Sie die Möglichkeit, gegenüber Ihrem Kunden eine Pauschale anzuzeigen und hausintern mit Zeiten zu rechnen.

Beispiel: Sie verkaufen Zutrittssysteme, deren Montage pro Zutrittsobjekt einen Pauschalbetrag von 40,- € kostet. Für sich haben Sie kalkuliert, dass ein Mitarbeiter im Schnitt 0,25 Stunden für die Montage eines Geräts benötigt, die Dauer soll Ihr Kunde jedoch nicht sehen.

Gehen Sie wie folgt vor:

Definieren Sie den Pauschalartikel. Der Pauschalartikel ist der Artikel, der verkauft werden soll. Wir empfehlen die Einheit Stück.

Gehen Sie im Pauschalartikel in den Reiter Sonstiges. Setzen Sie den Haken “AZ in AB-Nachkalkulation”. Dieser Artikel wird damit in der Nachkalkulation als Arbeitszeitartikel betrachtet.

Legen Sie den Arbeitszeitartikel an, mit dem später die Zeit erfasst werden soll. Der Artikel benötigt die Artikelart Arbeitszeitartikel. Zusätzlich setzen Sie den Haken “Kalkulatorisch” im Reiter Detail.

Unten im Reiter Sonstiges finden Sie den zugehörigen Artikel. Wählen Sie hier den Arbeitszeitartikel aus dem vorigen Schritt aus.

Geben Sie einen Multiplikator an, um vom Pauschalartikel auf Ihren Arbeitszeitartikel zu kommen.

Beispiel: Sie verkaufen Zutrittssysteme, deren Montage pro Zutrittsobjekt einen Pauschalbetrag von 40,- € kostet. Für sich haben Sie kalkuliert, dass ein Mitarbeiter im Schnitt 4 Geräte in einer Stunde montieren kann bzw. 0,25 Stunden für die Montage eines Geräts benötigt. Sie haben bereits einen Artikel für Ihr Zutrittsobjekt angelegt und Sie haben einen Arbeitszeitartikel für die Montage angelegt.

Bearbeiten Sie den Artikel für das Zutrittsobjekt. Setzen Sie im Reiter Sonstiges den Montageartikel als zugehörigen Artikel. Setzen Sie den Haken “AZ in AB-Nachkalkulation”. Tragen Sie 0,25 als Multiplikator ein.

Bearbeiten Sie den Arbeitszeitartikel für die Montage. Setzen Sie im Reiter Detail den Haken “kalkulatorisch”.

Beim Erfassen eines Angebotes bzw. eines Auftrags zum Zutrittsobjekt wird Ihnen automatisch der Arbeitszeitartikel als zusätzliche Position vorgeschlagen. Übernehmen Sie die vorgeschlagene Position. Der kalkulatorische Artikel wird nicht angedruckt sondern ist nur für Ihre internen Abläufe bestimmt. In der Menge sind die geplanten Stunden bereits entsprechend der Menge der Zutrittsobjekte ausgerechnet. Somit haben Sie eine passende Nachkalkulation über Ihren Kundenauftrag.

Kalkulatorische Artikel in einem Set

Sie können den kalkulatorischen Artikel auch als Teil eines Sets verwenden. In diesem Fall ist die Zuordnung “zugehöriger Artikel” nicht zielführend. Definieren Sie den kalkulatorischen Artikel stattdessen als Teil des Sets in der Setstückliste. In diesem Fall darf der kalkulatorische Artikel keinen Verkaufspreis haben und darf nicht an erster Stelle im Set enthalten sein. Wir empfehlen die letzte Stelle im Set.

Unterschied zur Losnachkalkulation

Gegebenenfalls stellen Sie Differenzen zwischen der Auftragsnachkalkulation und der Losnachkalkulation fest.

Hier ein Beispiel zur Erklärung: Der Lieferschein mit dem die Produktion ausgeliefert worden war, hat die vollständigen Positionen zweier Lose ausgeliefert. Da es schnell gehen musste, wurde der Lieferschein vor der eigentlichen Ablieferbuchung erstellt. Es war also das Belegdatum des Lieferscheines VOR der eigentlich Produktionsrückmeldung. Daher musste von HELIUM V der aktuell bekannte und daher eventuell alte Gestehungspreis verwendet werden.

Hierzu kann gerne auch der Hinweis gegeben werden, dass wenn bei der Auftragsnachkalkulation entsprechend Differenzen zwischen Gestehungspreis eines Lieferscheines und seinem Einstandspreis (der Wert in Klammer) angezeigt werden, so muss, idealerweise über das Warenbewegungsjournal des Artikels, die Herkunft des Gestehungspreises geprüft werden. Stellt sich, heraus, dass die tatsächliche Ablieferbuchung NACH der Auslieferung gemacht wurde, so muss entweder das Auslieferdatum auf nach der Ablieferung ODER das Ablieferdatum vor oder zum Auslieferdatum gesetzt werden. Meist wird es einfacher sein, das Ablieferdatum auf den gleichen Tag wie das Lieferscheindatum zu setzen.