Im Zuge der Corona Krise wurden für Deutschland die Sätze der allgemeinen Mehrwertsteuer für vorläufig sechs Monate von 19% auf 16% und für den reduzierten Steuersatz von 7% auf 5% gesenkt. In gewissen Bereichen zieht auch Österreich mit einer Senkung der reduzierten Steuer von 10% auf 5% nach.

Das Belegdatum in HELIUM 5 ist auch immer als das Leistungsdatum zu betrachten, wird vor allem für die Ermittlung des jeweils gültigen Mehrwertsteuersatzes herangezogen. Daraus ergibt sich, dass Rechnungen, egal ob Eingangs-, Ausgangs-Rechnung, Zusatzkosten, Gutschriften bzw. Rechnungskorrekturen den zutreffenden Mehrwertsteuersatz, vom Datumsbereich her gesehen, immer anhand des Belegdatums ermitteln. Unterschiedliche Steuersätze aufgrund unterschiedlicher Lieferscheindaten werden berücksichtigt.

In besonderen Fällen erstellen Sie für Lieferungen bzw. Leistungen zwei Lieferscheine. Den ersten im alten Zeitraum (19%) und den zweiten im anderen Mehrwertsteuerzeitraum (16%). Wichtig auch für die klare Abgrenzung zu welchem Datum / Steuersatz dies zu verrechnen ist. Es geht bei den Ausgangsrechnungen immer darum, zu welchem Stichtag Ihr Kunde über die Ware / Leistung verfügen kann.

Mehrwertsteuerbezeichnungen

Sie benötigen keine neuen Mehrwertsteuerbezeichnungen. Die Mehrwertsteuerbezeichnungen sind genau dafür gedacht, dass zeitliche Änderungen auf einfachste Weise abgebildet werden.

Das bedeutet, legen Sie NUR im Modul System, unterer Reiter Mandant, oberer Reiter MwSt ab 1.7.2020 den / die neuen MwSt Sätze NEU an. Es müssen auch die alten MwSt-Sätze erhalten bleiben.

Belege

Angebote von 19% können auf Aufträge, die mit 16% anzulegen sind, wie üblich übernommen werden. Von HELIUM 5 werden die Mehrwertsteuersätze entsprechend Ihren Definitionen konvertiert.

Aufträgen mit 19% können in Lieferscheine, die mit 16% zu buchen sind, übernommen werden. Von HELIUM 5 werden die Mehrwertsteuersätze entsprechend Ihren Definitionen konvertiert.

Wenn Ware noch mit 19% versendet wird, aber mit 16% abzurechnen ist, wird der Stichtag berücksichtigt. Wir empfehlen, die Rechnung zumindest im gleichen Mehrwertsteuerzeitraum, also zum gleichen Mehrwertsteuersatz, zu verrechnen. Gegebenenfalls durchbrechen Sie die Forderung nach der chronologischen Rechnungslegung auf den ersten Blick und erstellen noch eine Rechnung mit einem alten Belegdatum. Sollte dies erforderlich sein, so schreiben Sie bitte eine deutliche Begründung in, z.B. die Kopfzeilen, der Rechnung, in denen auch das tatsächliche Verrechnungsdatum angeführt ist.

Das Skonto wird mit dem MwSt Satz der Rechnung verbucht.

Gutschriften für Lieferungen und Leistungen, die mit 19% erstellt wurden

Es gilt auch bei Gutschriften, also Rechnungskorrekturen, das Leistungsdatum. Bitte erstellen Sie die Gutschrift mit dem für den MwSt-Satz gültigen Belegdatum. Bitte schreiben Sie unbedingt eine Begründung und das tatsächliche Gutschriftsdatum in die Gutschrift. Denken Sie daran, die Umsatzsteuer entsprechend anzupassen.

Zahlung per Vorauskasse

Gegebenenfalls stellen Sie die Rechnung im alten Zeitraum mit 19%, liefern aber erst im neuen Zeitraum mit 16%. Erstellen Sie einen Lieferschein mit Lieferscheindatum 1.1.2021, mit einer Handeingabe definieren Sie den Anzahlungsbetrag, der dann mit 19% versteuert wird. Nun binden Sie, entgegen jeder unserer anderen Beschreibungen, diesen Lieferschein in die Anzahlungsrechnung ein. Damit wird er mit 15.12. aber mit 19% verrechnet.

Versuchen Sie diese Situation zu vermeiden.

Eingangsrechnung mit verschiedenen Mehrwertsteuerperioden

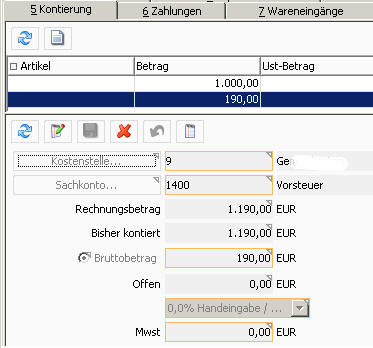

Bei der Ermittlung des Vorsteuerbetrages ist es grundsätzlich so, dass Sie nur die Vorsteuer anrechnen dürfen, welche gültig auf der Rechnung ausgewiesen ist. D.h. es ist eine entsprechende Splittbuchung bei der Erfassung der Eingangsrechnung durchzuführen. So wurde im Beispiel eine Eingangsrechnung z.B. mit Eingangsrechnungsdatum Juli noch mit 19% erfasst. Der exakte Mehrwertsteuerbetrag muss in diesem Falle manuell errechnet werden, da für den MwSt-Satz-Zeitraum die 19% nicht mehr ausgewiesen werden. Wenn zwei unterschiedliche MwSt Sätze auf der Eingangsrechnung ausgewiesen werden, raten wir die Bezugswerte beider Nettobeträge anzuführen um so eine eindeutige Zuordnung darzustellen.

Österreichische Mehrwertsteuersenkung für Gastronomie, Beherbergung und Kultur

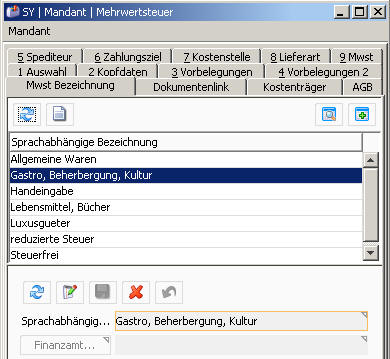

Definieren Sie bitte im System, Mandant, Mwst Bezeichnung eine neue Mehrwertsteuerart von Gastro, Beherbergung, Kultur. Definieren Sie anschließend im Reiter Mwst den dafür ab 1.7.2020 gültigen Steuersatz von 5%. Damit werden, vor allem für Eingangsrechnungen ab 1.7. auch die 5% für Gaststätten und ähnliche Betriebe, die 5% als MwSt Satz mit angeboten. Für unsere Anwender der integrierten Buchhaltung, denken Sie bitte auch daran die Definition der Steuerkategorie zu ergänzen.

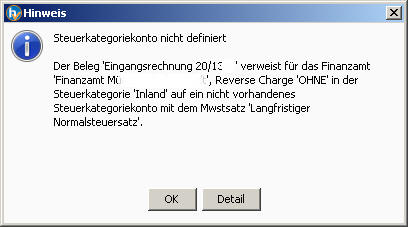

Langfristiger Normalsteuersatz

Der deutsche Gesetzgeber sagt, dass Leistungen, die zwar während der Corona Krise verrechnet werden, aber auch in den Zeitraum danach aus Mehrwertsteuersicht reinreichen, mit dem Steuersatz, der zum Ende des Zeitraumes gilt, zu verrechnen sind. Deshalb wird z.B. unsere Softwarepflege immer für 12 Monate verrechnet, also sind diese, auch wenn sie im Juli 2020 ausgestellt werden, mit 19% zu verrechnen.

Dies ist auf den Elsterformularen entsprechend anzugeben. Legen Sie ein zusätzliches Vorsteuerkonto 19% langfristig an mit gültig ab 1.7.2020.

IG Erwerb

Auch hier ist es so, dass Sie beim Erwerb die theoretische Umsatzsteuer angeben müssen. Das bedeutet, dass für alle IG-Erwerbe im Zeitraum 1.7.-31.12.2020 ein theoretische Umsatzsteuersatz von 16% auszuweisen ist.

Einrichtung der MwSt ab 1.7.2020

Gehen Sie bei der Einrichtung wie folgt vor.

-

Drucken Sie die UST-Verprobung. Kommen hier Fehlermeldungen, müssen diese zuerst bereinigt werden.

-

Verwenden Sie neue Konten für die neuen unterschiedlichen Steuersätze. Gerade in dieser Umstellungsphase hilft Klarheit, Struktur und Transparenz, vor allem auch um sicher zu sein, dass nach bestem Wissen und Gewissen alles verbucht ist.

-

Einspielen der FB_UVAFORMULAR Definition für alle Finanzämter und alle Mandanten.

-

Definieren der 16% Erlös- und Skontokonten

-

Definieren der Mwst-Satz-Bezeichnung Langfristiger Normalsteuersatz gültig ab 1.7.2020 und 19%

-

Definieren der 16% / 5% / 19% Vorsteuerkonten. Definieren Sie bei den einzelnen Vorsteuerkonten die UVA Art Vorsteuerkonto und die UVA Variante mit 0% Steuer. Das Vorsteuersammelkonto darf keiner UVA Art zugeordnet sein.

-

Definieren der Skontoerlöskonten für 16%, 5%, 19% langfristig

-

Definieren der Steuerkategoriezuordnungen ab 1.7.2020

-

Definieren der Konto-Länderart bzw. Konto-Land-Übersetzungen ab 1.7.2020

-

Definieren der zusätzlichen IG-Erwerbskonten (auch hier muss die Trennung in 16% erfolgen)

-

Zuordnen der UVA Varianten für die jeweiligen Erlös-, Vorsteuer-, IG-Erwerbs-Konten

-

Drucken Sie die Saldenliste quer, hier interessiert vor allem die letzte Seite und dann die Ust-Verprobung für die jeweiligen Finanzämter und die UVA für die jeweiligen Finanzämter. Prüfen Sie akribisch ob die Daten in sich schlüssig sind.

Gegebenenfalls erhalten Sie Meldungen. Hier werden die Zeilen deswegen in orange angedruckt, da einerseits Umsätze auf dieser UVA Art definiert sind, aber andererseits keine UVA Variante definiert ist. D.h. hier müssen bei allen Konten die Umsätze in diesem Zeitraum haben und die der UVA Art Bezeichnung z.B. EU Ausland mit UID zugewiesen sind, zumindest die UVA Variante steuerfrei definiert werden. D.h. es ist bereits in der Auswahlliste der Sachkonten ersichtlich, dass für das Konto der UVA Art EU Ausland mit UID keine UVA Variante definiert ist. Tragen Sie daher in den Kontokopfdaten die passende UVA Variante ein. In diesem Beispiel Steuerfrei. Somit ändert sich die Darstellung.

In gleicher Weise gehen Sie auch bei den anderen, unvollständig definierten Konten vor. UVA Art hat keine Entsprechung im UVA Formular bewirkt, dass dies wie oben dargestellt angedruckt wird. Bitte die UVA Arten bereinigen. D.h. entweder die UVA Art entfernen oder die Tabelle FB_UVA Formular ergänzen.

Ein weiteres Beispiel aus der österreichischen UVA: die Ursache für die nicht definierte (MwSt-) Variante finden Sie am einfachsten in dem Sie- die Sachkonten wählen- Konten mit Buchungen im gewählten Geschäftsjahr anhaken (damit kommen nur die Konten mit Werten in diesem Geschäftsjahr)- die Sachkonten nach der UVA Art sortieren- nun gehen Sie auf die fehlerhafte (orange hinterlegte) UVA Art. Definieren Sie bei dem Konto bei dem keine Variante definiert ist die entsprechende Variante der Steuersätze.

leere UVA Zeile

Wird in der UVA, meist bei IG-Erwerb oder bei Vorsteuer auch eine Zeile ohne Variante und mit einem Umsatz bzw. Steuer von 0,00 angezeigt, so bedeutet dies, dass es Konten der UVA-Art (Bezeichnung) gibt, die zwar der UVA-Art zugewiesen sind, in dem UVA Zeitraum keine Buchungen haben und bei denen die MwSt-Variante nicht definiert ist. D.h. bitte tragen Sie die jeweils richtige Variante nach.

UVA im Elster ab Juli 2020 eintragen

Im Elster sind nur die 19% und die 7% abgebildet. Das bedeutet, dass die Kennziffer 81 für die 19%igen steuerpflichtigen Umsätze zu verwenden ist. Hier wird die sich daraus ergebende MwSt automatisch errechnet. Die steuerpflichtigen Umsätze mit 16% und mit 5% sind in ihrem Nettobetrag unter Kennziffer 35 und deren gesamte Steuer (also die MwSt für die 16% und für die 5% gemischt) in der Kennziffer 36.

Ähnlich ist für die IG-Erwerbe vorzugehen. D.h. die IG-Erwerbe zur Basis 19% sind in der Kennzahl 89 einzugeben (MwSt wird automatisch errechnet). Die IG-Erwerbe mit den theoretischen 16% und mit den theoretischen 5% sind in ihrem Nettobetrag unter der Kennziffer 95 und deren gesamte Steuer unter der Kennziffer 98 anzugeben.